從2016台灣數位媒體投放看趨勢

Table of Contents

台北市數位行銷經營協會(DMA)於2016年4月26日公布了《2016年全年度台灣數位廣告量》統計報告,揭露了2016年台灣數位媒體的廣告投資總額為新台幣258億元,相較於2015年的193億元,達33.69%大幅成長(詳情請見DM官網 http://www.dma.org.tw/)。從這份最新出爐的報告中,我們可以看到什麼發展趨勢?行銷人可以有何態度與準備面對將繼續變化的媒體環境?

數字是趨勢的信號

過去各單位的各媒體年度投放數字統計必然有其方法、根據和假設。我們看待這類的數字可以不拘泥於數字絕對值,或許可以比較不同媒體/類別的彼此增長差異,辨識數字背後隱含的趨勢信號。例如,2016年起數位媒體投資開始超過電視媒體,這就是一個趨勢信號。以下的內容即依此原則,蒐集、比對過去幾年DMA曾發表的數字,包含DMA曾引用來自尼爾森的其他媒體投放數字,嘗試以較大時間尺度觀點,檢視產業的變動。(本文圖表或許與引用原單位最終發表數字不同,純粹是個人為研究市場所製,並不代表任何單位。)

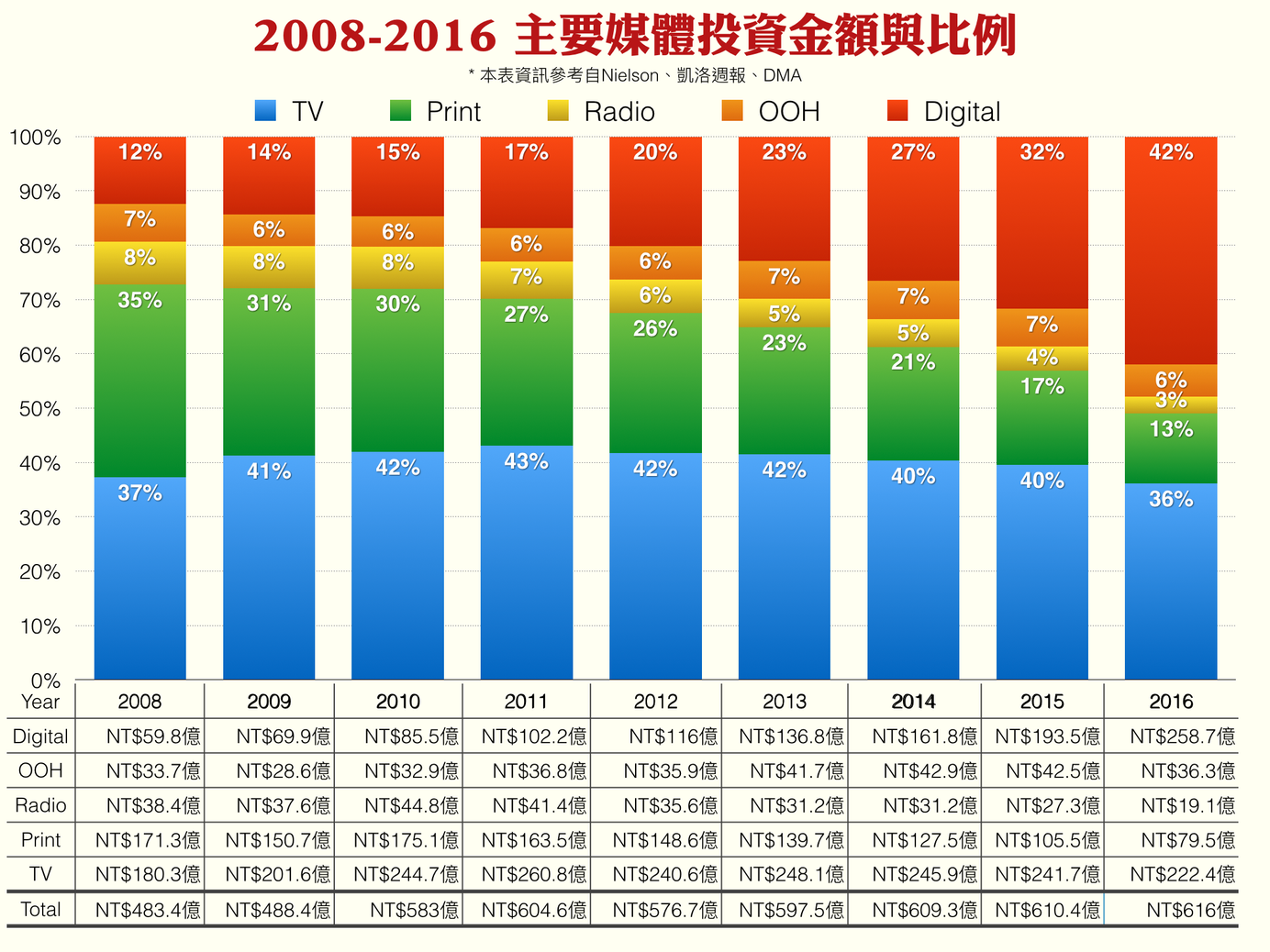

8年來動能來自數位

如圖一所示,過去8年來(2008~2016)五大主要媒體的消長浮動很大。整體看來紙媒與廣播投資金額所佔比例持續下滑,戶外媒體則變動有高有低,電視在頭三年明顯成長後持平,但在最後2016年明顯下滑。五大媒體總投資量在2009年至2010年間曾有近20%的增長,其餘時間大都是微幅成長樣貌。唯一持續突出的是數位媒體連續8年來以兩位數比例成長,甚至在2015至2016年間成長超過33%,顯然是前述各媒體的變化主因。數位媒體在過去8年主導著市場轉變的動能。

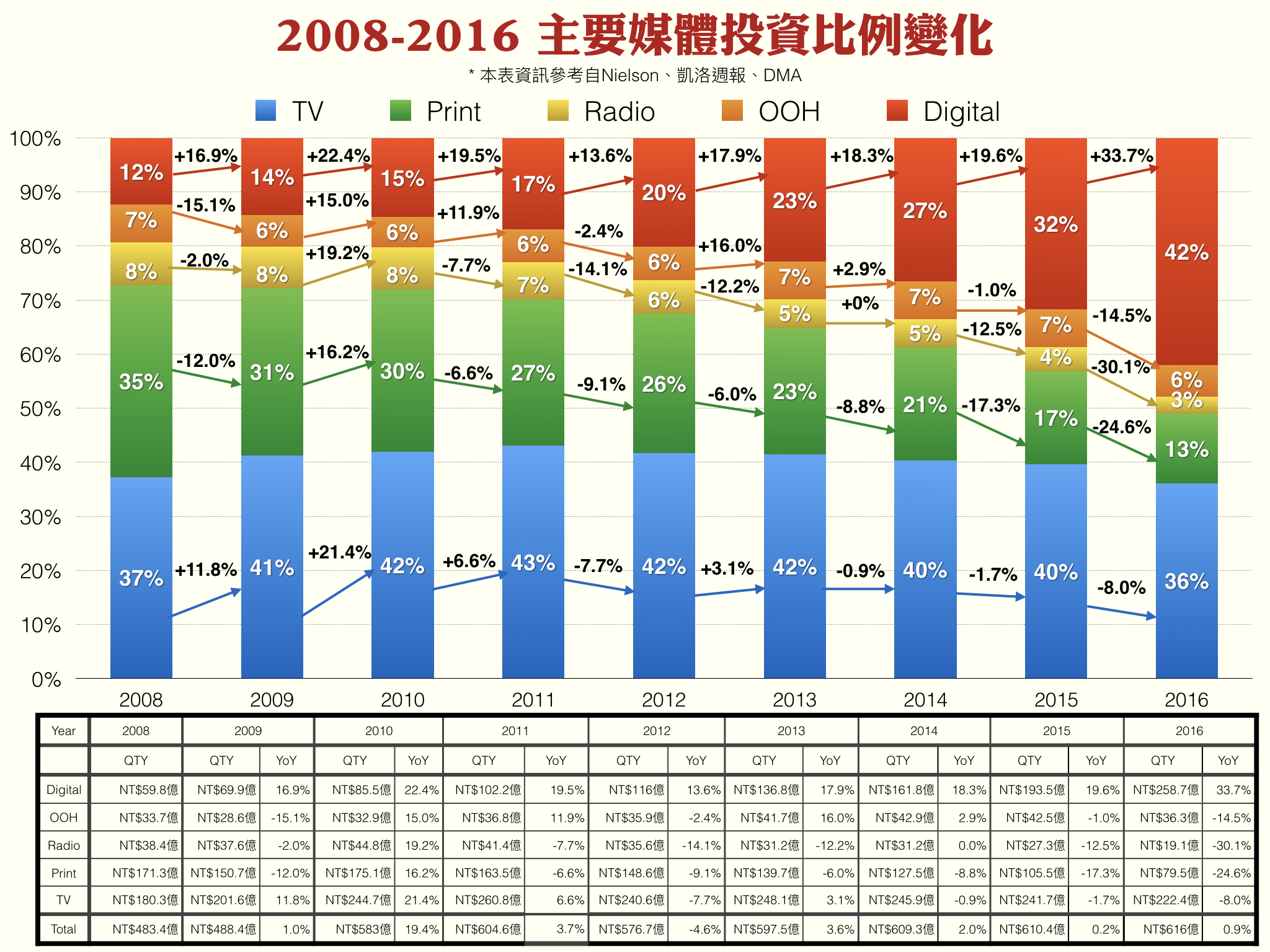

8年後的光景差異很大

就如同一個人若每個月胖一點或瘦一點,周遭每天相處的家人朋友大概感受不到他的變化,但長時間下來許久不見的朋友就很容易一眼看出不同。如圖二所示,過去八年來最令人驚訝的改變是:紙媒、廣播皆衰退了超過50%,電視看似成長23%,但實況如圖一顯示2016明顯下滑。最重要的是數位共增長了3.3倍,在大家都不知覺中成為一個大個兒,一個大胖子。

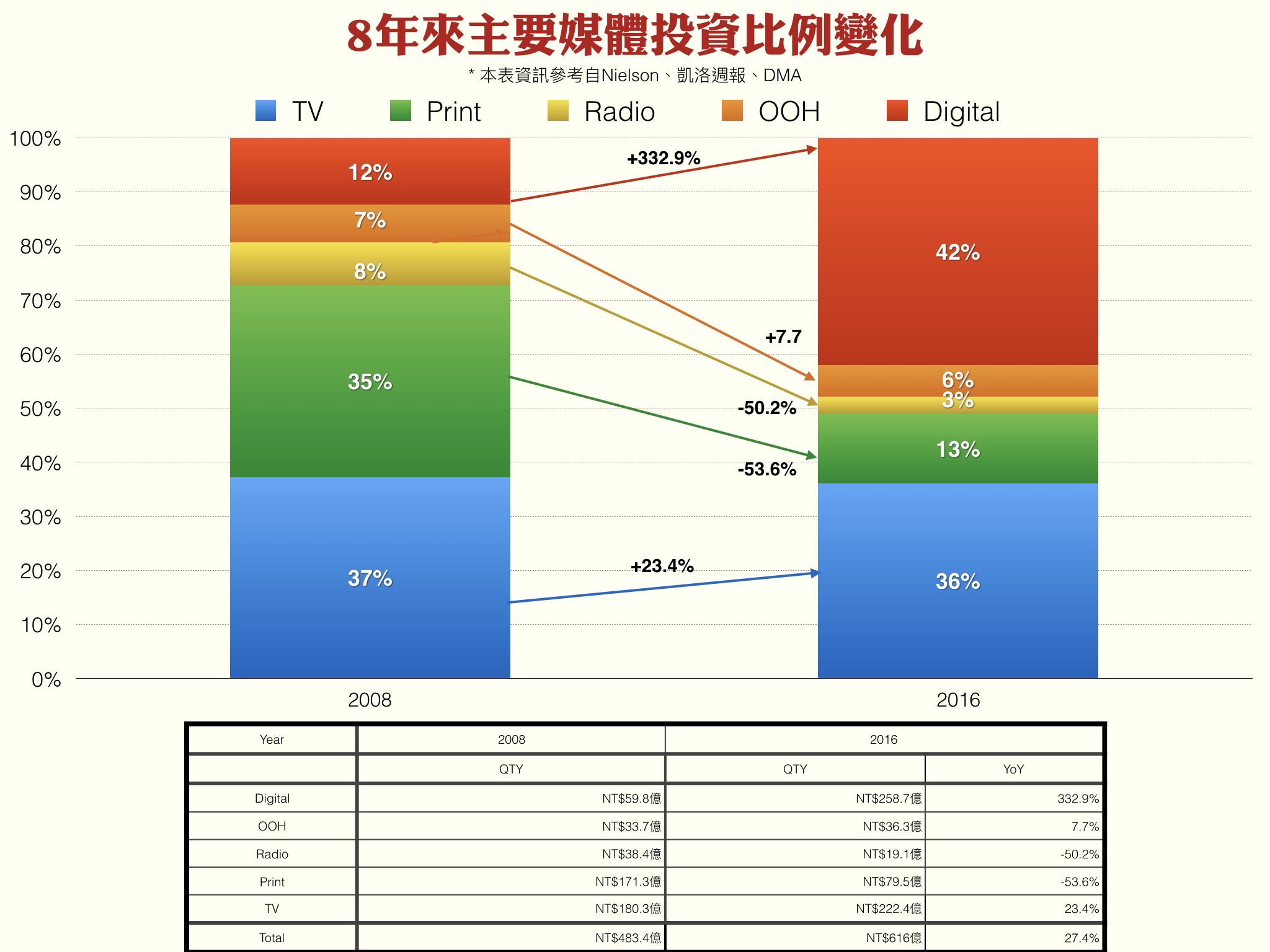

新時代的新結果

如圖三,在2016年數位已佔五大主要媒體總量超過4成。按DMA指出數位媒體將持續明顯成長,我們可以假設數位媒體將漸邁向五大媒體總量的50%,也就是說:數位媒體在新的時代是最重要的媒體,這是一個已發生的事實。各產業客戶可以依自身產業特性,比較DMA報告裡各產業數位媒體投資所佔比例,思考當前策略是否適當,以及後續的策略選擇。

數位世界裡也有大改變

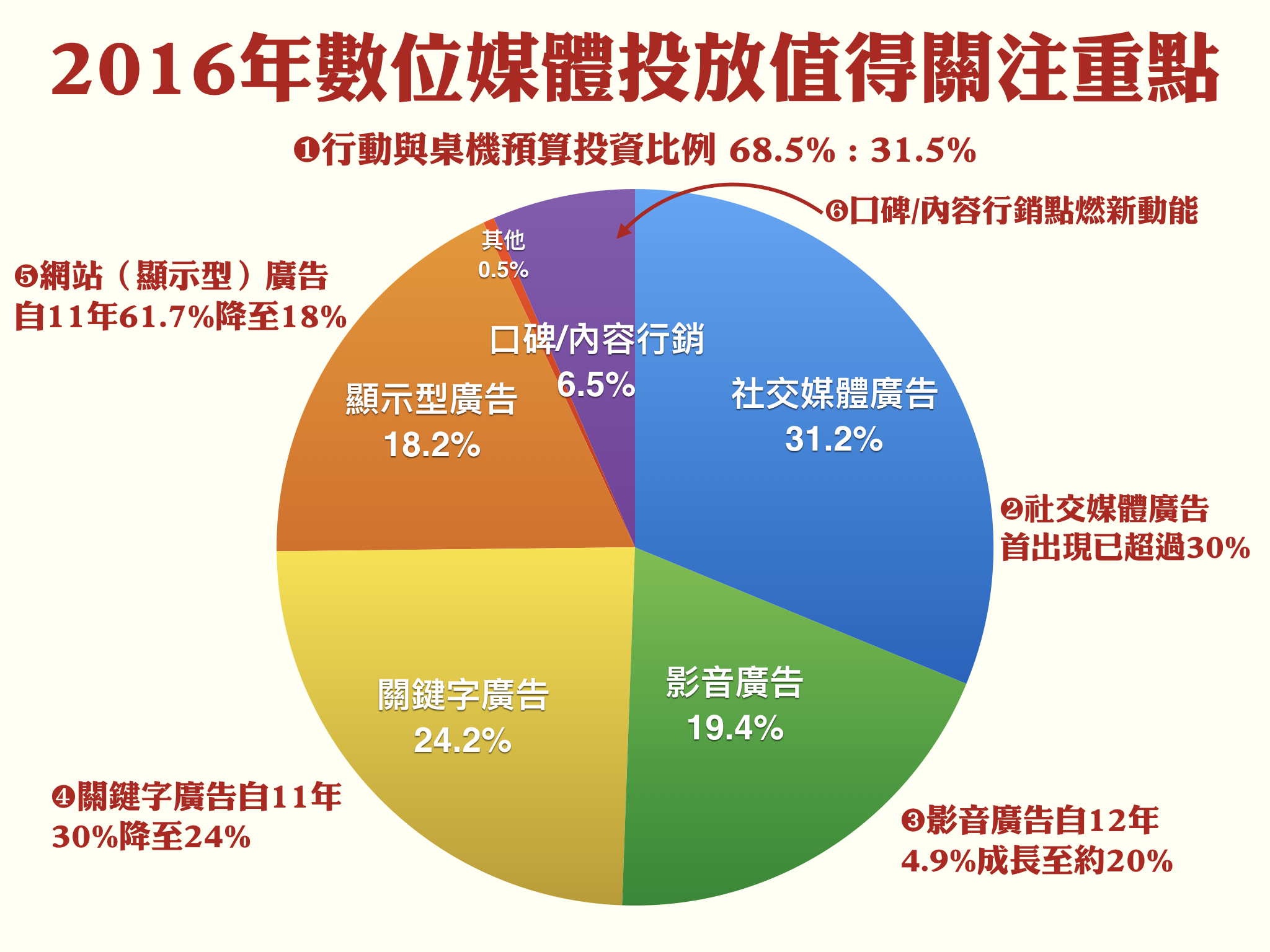

在數位領域裡各類別也有很大變化。例如圖四中我們可以看到的最大亮點是:社交媒體廣告類別首次在2016年出現即超過30%,顯見台灣廣告主已無法忽視本地消費者的全社群化生活型態。下一個值得關注的是影音廣告從2012年佔數位投放不到5%成長至2016年已接近20%,顯見影音是最重要的內容形式。目前顯示型廣告的18.2%與2011年時網站廣告佔61.7%差距很大,雖然因當時的項目定義與現在無法直接對比,但我們還是可以看出一般網站(大多是本土各型入口、內容、討論…網站)的顯示型廣告已不是市場最關注項目。此外,整體數位投放的行動載具比例已超過68%,若再以行動廣告做為分類項目已是落伍,數位行銷中最著要的載具就是手機、平板裝置。

數據裡無法直接看到的事實

對行銷人員來說在這份報告裡無法直接看的事實,卻是當下實務上已幾乎成為的規則(或限制?):預算在選擇 Facebook 和 Google 之後,好像剩下沒有多少了!這是好事嗎?只能這樣做嗎?

一個更值得我們思考的核心

在媒體類別的選擇之外,行銷人員應該可以感受到消費者不愛看廣告、甚至討厭廣告的事實。當蓋版廣告惹怒消費者,當廣告影片直接被忽略或跳過,廣告預算再多或更精準鎖定目標群投放,是對的方式發?當台灣的網路廣告影片一定要提到、看到產品名稱、功能和品牌Logo,而泰國的網路廣告影片卻讓我們都覺得比較好看,我們是否還是無法捨棄「廣告」的特徵?這真是消費者願意接受的內容嗎?

如果我們還是不瞭解、理會消費者的期望、態度和選擇,如同前面提到每天改變的胖瘦變化,有一天我們可能會發現消費者已離我們很遠了。

[本文原載於2017年5月份廣告雜誌。當時筆者為堅實行動數位行銷總經理、臺北市數位行銷經營協(DMA)常務理事]

尼古智人 Newsletter

Join the newsletter to receive the latest updates in your inbox.

{kind=link}