WinTel時代已逝

Table of Contents

本文並非在唱哀任何特定的公司。我只是以一個長年觀察商業市場中各種脈動下的破壞與創新事件的觀察者,記載針對「WinTel」這一個我心中早被植入的概念如何消逝的片段。

本文指稱的「WinTel」,代表著在個人運算(Personal Computing)市場裡的 微軟(Microsoft)與 英特爾(Intel)共同主導著約略35年產業發展的事實。

本文並不想以商業報告的態度和形式來列舉和陳述我所查閱和理解的資訊,我希望能以很短的篇幅,先快速與簡約地傳達這個最新但似乎少人談論的事實。

輝煌的時代總會過去的

在人類文明的歷史上,再如何增經興盛、輝煌與榮耀的時代,都會消逝的。如潮水不斷地拍打著海岸,浪潮來了總會歸寧靜,但永遠不會有過久的平靜。不變的就是持續的改變。

WinTel 時代的起點,我認為可以從 1990 年微軟推出 Windows 3.0 開始計算。當時具有圖形介面(GUI - Graphic User Interface)形式的 Windows 作業系統新版本,在原本已興起約五年的PC市場基礎上(IBM推出以Intel 8086/8088 系列 CPU 為基礎的個人電腦形式),真正開始普及。從此後成為全世界最主流的個人電腦技術架構基礎,一直至21世紀的現在。

但輝煌的時代總會過去的。不是因為微軟的 Windows 不行了,也不是 Intel 的 CPU 不好了,而是過去20年來因行動裝置的大為普及、近三年 AI 新計算浪潮的突破,全世界人們所使用的計算裝置已不限於桌上型或筆記型電腦,廣大的行動電話、平板、智慧手錶...等等裝置,都不再是 WinTel 所參與和主導的市場。當然,在桌上型電腦或再加上筆記型電腦市場(我個人將之泛歸納為PC市場)或許 WinTel 仍是最大的力量,但若持續認為其為主導力量就可能會對未來有所誤判。

各自都遭遇著挑戰和選擇壓力

除了上述的大規模歷史性的潮流變遷背景,微觀來看,微軟和英特爾也都有自己正面對著的挑戰。這些挑戰在過去五年或多或少都影響著這兩個巨人的策略方向,甚至也帶來了近期市場表現財務體質上的變化。

我最感興趣的是他們各自在自己的場域裡,面對挑戰的心態,以及最終做出的選擇。這些選擇代表著在競爭賽局中的壓力,也代表著主事者(最高階領導層)的智慧與策略判斷。

以下就簡述這兩個巨人所面對的競爭壓力。

微軟:勇敢又聰明的第一名

曾經於最早期合作過且後又支持過的蘋果公司,彷彿永遠是最容易拿來與微軟比較的對手,但縱然在最成熟的北美市場,蘋果近30%市佔仍無法撼動微軟的規模和絕對優勢。

但在行動區塊則不然。蘋果的 iOS 與 Google 的 Android 早就穩定分瓜了市場。同理,在新型態的載具區塊裡,例如智慧手錶或後續即將放大的智慧眼鏡...等等,微軟應該都不會是參賽者。

但聰明的第一名或許不是最努力和用功的學生,但通常是最能以高效率準備考試的那一個。微軟以 Windows 作業系統再加上 Office 工作軟體產生的粘姓,早就圈出了全球最大的開發者生態環境,提供最大的商用區塊唯一的選擇,因此也綑綁著消費市場的絕大多數人的選擇。這樣的水平整合策略至今仍非常有效。

但以上的優勢不見得能持續穩定,因為主導自 Google 的雲端策略在過去二十年來漸漸地加重挑戰 WinTel 之「硬體 + 作業系統 」綑綁型態。因此,微軟也將整個 Office 方案,加上 email 與 Teams 成為新型態、訂閱制的雲端加桌面型態的 Windows 365 方案。

更厲害的一件事是,微軟投資了近年來在AI區塊最受矚目、成長最快的公司 OpenAI。除了可能帶來的未來高倍收益之外,最重要的策略價值是:讓整個 Windows 軟體環境快速的進階成 AI 等級的作業環境,並且大膽地定義了 AI PC硬體(本機具備 TPU 資源),並明示著從 Windows 11 開始支援 Copilot。

近期微軟的股價衝上第一,可見其真是聰明的第一名!但這個近三年發展過程中的重點,都沒有了英特爾了! 從這個角度來看,WinTel 的威力將不再。

英特爾:尋找招架之力

概略地說,一開始是蘋果公司採用 ARM based 自行研發的手機 CPU 晶片(A系列),再後來是蘋果甚至徹底地以自行研發的 M 系列晶片放棄Intel CPU,代表著新一波更著重行動裝置與追求更具效率、省電、體驗的運算浪潮來臨。在這個過程中,英特爾喪失了先機。

隨後英特爾又開始遭遇來自 AMD 產製 8086/8088 基礎但更具效能的 CPU 在伺服器市場需求的挑戰,然後這個挑戰更擴及到一般商用與消費性筆記型電腦市場。

英特爾的根基很深、體質很好,理論上前兩項來自於蘋果公司和 AMD 的挑戰尚不致於快速、巨幅地影響英特爾的地位。但在這兩項的壓力下,更因以下的三個關鍵卻讓英特爾走上一條像是自困的絕路。

- 後疫情的需求大減:Covid過程中的需求大增,帶來的就是Covid後的需求相對大減,必然對財務體質有所影響。

- 過於激進的 IDM 2.0 計畫:欲從一個主要為自身產品服務的整合製造商 ,轉變為一個同時為外部客戶提供先進製程製造服務的全球性晶圓代工廠,直接與台積電(TSMC )和三星(Samsung)競爭。這個計畫代表著高額的資本投入,但隨附著是短期的財務體質惡化。

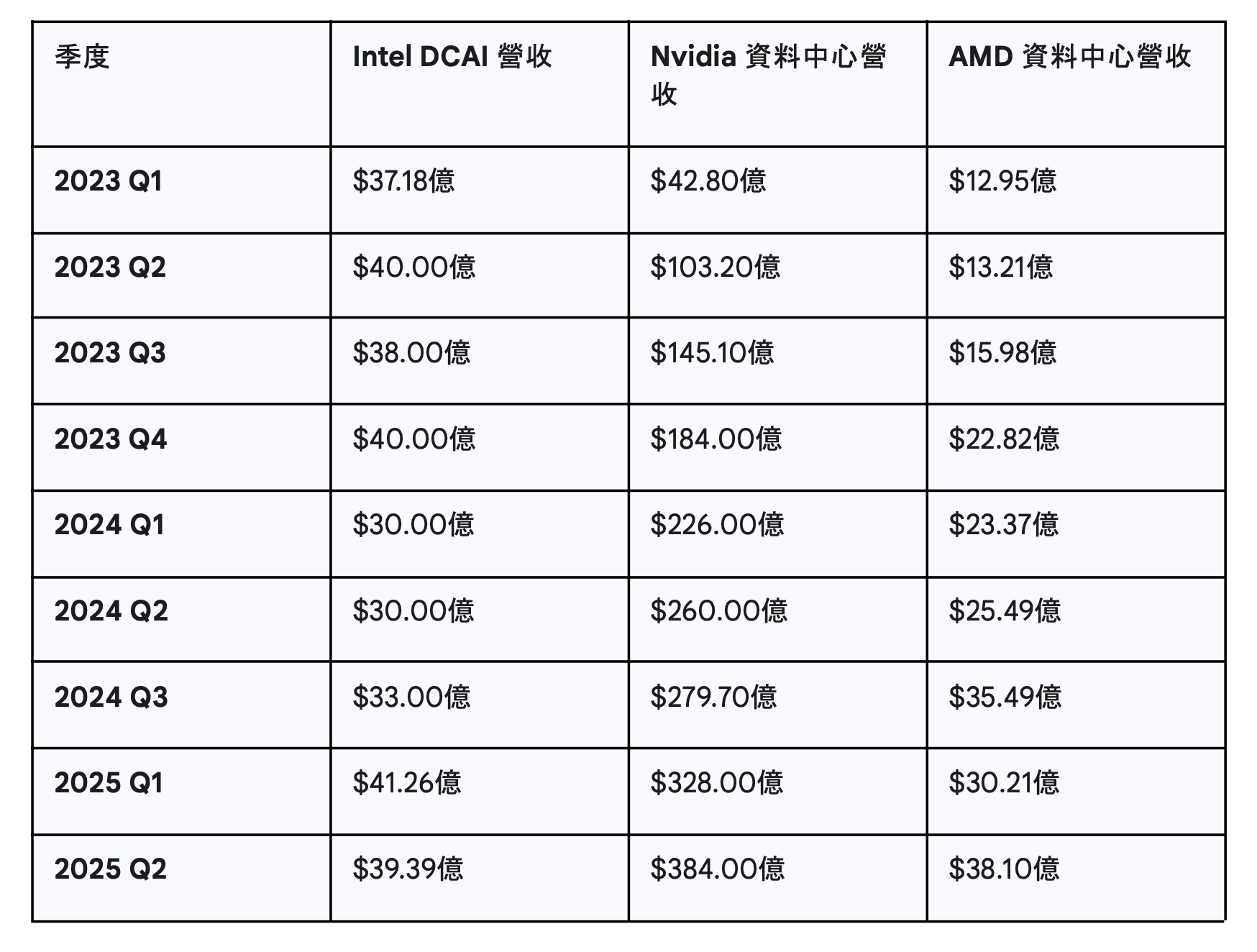

- 完全無法招架的AI競爭:2022年11月30日 OpenAI 推出的 ChatGPT,突然宣示了 AI 運算需求的來臨,代表著 GPU/TPU 成為搶手的關鍵晶片,這個影響從 2023 年起 Nvidia 的資料中心營收暴增可看出。然而,英特爾面對這樣的威脅和挑戰,不僅無法轉化為機會,更是毫無招架之力!

這一連串的過程,看似乎是英特爾的反應不夠快,抑或是技術力不足?但我更認為是面對策略發展與管理上的挑戰,做了粗糙的選擇。

策略思維下艱難的選擇

英特爾曾經也是絕對的第一名。但在市場脈動的過程中似乎經歷著許多因過於自信的不小心,錯過了關鍵的契機,而後更因為過於粗糙的策略思維,犯下了錯誤的選擇。

英特爾有三個主要的事業營收單位:

- 客戶端運算 (CCG):主要就是來自銷售一般 PC 所用 CPU 的營收。

- 資料中心與AI(DCAI):來自資料中心所需 的營收。

- 晶圓代工服務(IF):純代工製造的營收。

但這三個營收單位卻彼此有關連,甚至會彼此牽制、影響,成為一種戰略困境:

- 客戶端運算 (CCG) 向 晶圓代工服務(IF) 採購。若 晶圓代工服務(IF) 做不出來或成本太高,會影響 客戶端運算 (CCG) 營收表現和獲利能力。

- 資料中心與AI(DCAI) 同樣仰賴 晶圓代工服務(IF) 。但之前開始受到 AMD 挑戰的壓力漸增,而後面對 Nvidia 的挑戰束手無策。

- 晶圓代工服務(IF) 得先高額投資,過程中又指能先確保最大的自家客戶 客戶端運算 (CCG) ,但實際發展中卻又製程挑戰一直無法克服,不僅成為鉅額虧損的風暴中心,又直接影響另外兩個部門的競爭力。

以上三個營運部門各有挑戰之外又互相牽制,在過去幾年的財務表現快速惡化。

單看 資料中心與AI(DCAI) 對比 Nvidia 和 AMD 兩個對手的資料中心營收,就可以看到二年間的快速變化。

自縛後下的內部戰略拔河

英特爾的營收結構與策略選擇,最終成為一種「自縛的結果」,也就是在內部裡無止盡資源搶奪,也就是彼此的戰略拔河。除了晶圓代工策略已高額投入,但不僅無法產生報酬且成為財務毒瘤,連帶著在資料庫與AI領域皆失手又無招架之力,最壞的狀況會是讓客戶端運算的CPU部分也漸漸被對手蠶食(AMD、ARM、聯發科、蘋果...或甚至還有其他新的對手)。

本文不打算討論英特爾現在應有在策略上的改善之道。目前新CEO與美國總統應都在傷腦筋。

下一個時代與盛世

本文的結論就是:WinTel 時代已逝。所有相關領域的專業人士,都應該體認這個事實,但這並不表示 Windows 作業系統與 Intel 的 CPU 都沒有未來機會。未來,就在現在的眼前下正在發生中。微軟就如同現在我們可觀察到的,會有自己不一樣的策略方向和每一個即將發生的戰術作為,而英特爾也必然正在重整策略布局,建構未來的想像和可能。

時代的演進過程中典範會轉移。WinTel 是一個時代的典範,而接下來,必然會有新的典範出現。讓我們一起期待!

尼古智人 Newsletter

Join the newsletter to receive the latest updates in your inbox.

{kind=link}